不動産業界で転職をご検討の方!

宅建Jobに相談してみませんか?

※経験や資格は問いません。

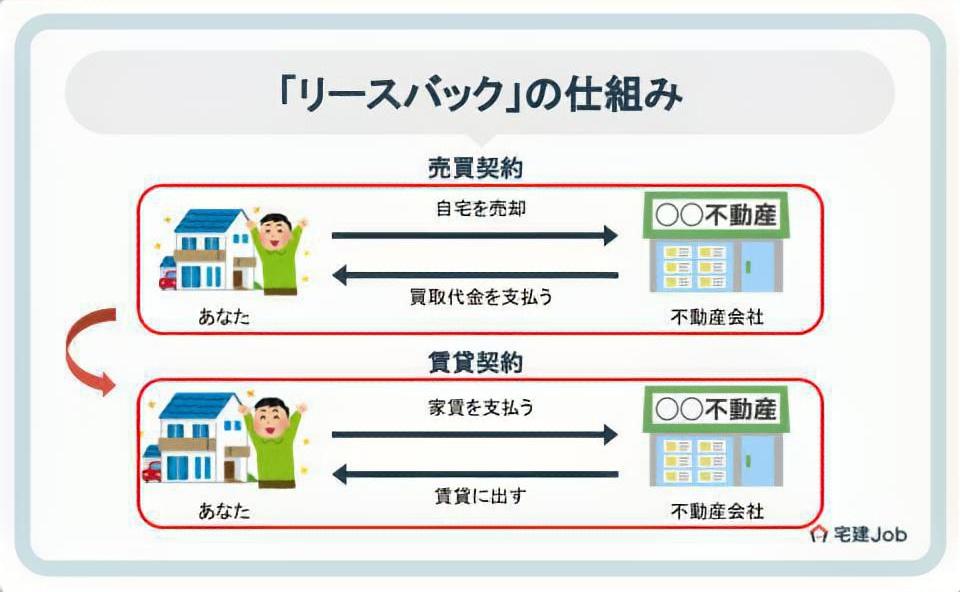

不動産取引の一種として、「リースバック」というサービスがあります。

リースバックは、自宅を売却した後もそのまま住み続けられるというサービスです。

では、その仕組みはどうなっているのでしょうか?

今回はリースバックの仕組みや、メリット・デメリットについてまとめてみました。

利用を検討している方は是非参考にしてください。

この記事・サイトの監修者

棚田 健大郎

保有資格:宅地建物取引士、管理業務主任者、マンション管理士、賃貸不動産経営管理士、行政書士、FP2級など多数保有

不動産業界歴10年以上。元上場企業不動産会社エイブルの営業マン。3000人の社員の中で、仲介手数料売り上げ金額第1位となるトップセールスを記録。個人のYouTubeチャンネル“棚田行政書士の不動産大学”では、登録者数20万人以上。

この記事・サイトの監修者

棚田 健大郎

保有資格:宅地建物取引士、管理業務主任者、マンション管理士、賃貸不動産経営管理士、行政書士、FP2級など多数保有

不動産業界歴10年以上。元上場企業不動産会社エイブルの営業マン。3000人の社員の中で、仲介手数料売り上げ金額第1位となるトップセールスを記録。個人のYouTubeチャンネル“棚田行政書士の不動産大学”では、登録者数20万人以上。

目次

1.リースバックとは?

リースバックとは、自宅を売却して現金化した後もそのまま自宅に住み続けられるサービスです。

サービスとしての知名度は低いですが、実は近年利用者が増加している制度で、今後も需要の増加が見込まれるサービスなんです。

まずは、そんな「リースバック」の仕組みについて見ていきましょう。

1-1.リースバックの仕組み

リースバックは、不動産会社と売買契約を結んで自宅を売却し、同じ不動産会社と賃貸借契約を結んで、そのまま自宅に住み続けるという仕組みです。

リースバックは、不動産会社と売買契約を結んで自宅を売却し、同じ不動産会社と賃貸借契約を結んで、そのまま自宅に住み続けるという仕組みです。

これだけでは理解が難しいと思いますので、段階に分けて見ていきましょう。

- 不動産会社に自宅を売却する

- 売却代金をもらう

- 自宅を売却した不動産会社と賃貸借契約を結ぶ

- 売却後も自宅に住み続ける

- 賃貸借契約終了後、買戻し or 再契約 or 立ち退き

以上がリースバック利用の流れになります。

一度は自宅が売却されるので、所有権が自分から不動産会社に移ります。

通常の売却であればそこで終了なのですが、リースバックでは不動産会社と賃貸借契約を結んでそのまま自宅に住み続けることができます。

その際の賃貸契約はほとんどの場合、定期借家契約となります。

賃貸契約には普通借家契約と定期借家契約があります。

2つの違いは以下の通りです。

- 普通借家契約:特別な事情がない限り、借主の意向で契約更新ができる

- 定期借家契約:貸主の都合で契約更新を拒否できる。

簡単に言うと、普通借家契約は借主優位、定期借家契約は貸主優位の契約と言えます。

貸主:家を貸す人

リースバックでは定期借家契約を結ぶことになるので、ずっと住み続けられるわけではありません。

ただし、自宅の買戻しが認められている場合や、再契約可能な場合もあるので、長く住みたい方は事前に確認しておきましょう。

1-2.リースバックを利用する目的

リースバックを利用する目的は人によって様々です。

金融機関から借入れたお金とは異なり、リースバックで得たお金には使用用途の制限がありません。

リースバックの主な利用目的は次の通りです。

- 老後の生活資金確保

- 生前の資産整理

- 住宅ローンの返済

- 事業の立ち上げ資金確保

リースバックは主にシニア層の利用が多い傾向にあります。

自分が生きているうちに自宅を現金化してしまって、「生活資金に充てる」「相続する資産を整理する」といった目的に使われています。

また、リースバックには年齢制限がないため、売却できる住宅を持っていれば利用可能です。

「ローン返済が負担になっているけれど自宅は手放したくない」

「事業立ち上げのためにまとまった現金が必要」

という方は検討してみても良いのかもしれません。

1-3.リバースモーゲージとの違い

リースバックと似たサービスとして、リバースモーゲージという仕組みがあります。

この2つは、自宅を手放すことなくまとまった現金を用意できるという点では同じですが、仕組みはまったく異なります。

リースバックとリバースモーゲージの違い

| リースバック | リバースモーゲージ | |

| 資金調達方法 | 自宅の売却方法 | 自宅を担保にした融資 |

| 所有権 | 契約時に不動産事業者に移動 | 移転しない ※ただし契約者死亡時に売却される |

| 年齢制限 | なし | あり ・55~60歳以上対象の場合が多い |

| 資金の使用目的制限 | なし ・原則定められていない |

あり ・老後生活費に限定される |

最大の違いは売却の有無です。

リースバックは自宅を売却していますが、リバースモーゲージは自宅を担保に融資を受けています。

つまり、リースバックは不動産取引の一形態であるのに対して、リバースモーゲージは住宅ローンと同じように、自宅を担保にしてお金を借りる金融商品ということになります。

提供元に関してもリースバックは不動産会社、リバースモーゲージは銀行であることに注意しましょう。

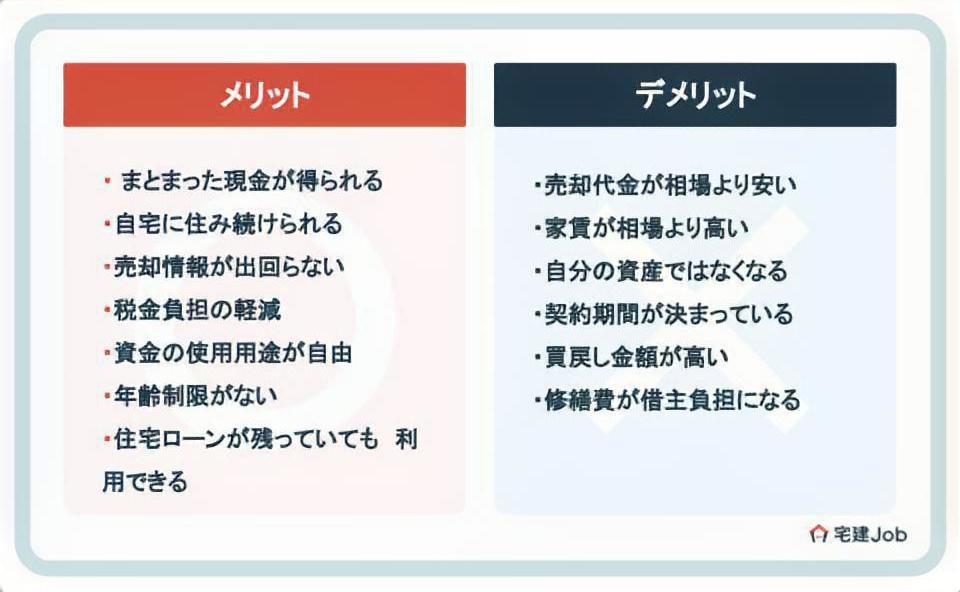

2.リースバックのメリット

リースバックの仕組みについては理解できたかと思います。

ここからはリースバックのメリットを見ていきましょう。

2-1.まとまった現金を受け取れる

リースバックのメリット1つ目は「まとまった現金を受け取れる」ことです。

まとまった現金が受け取れるというのは大きなメリットです。

リースバックを提供する会社によっては、最短即日で現金化できるのもポイントです。

2-2.売却後も自宅に住み続けられる

リースバックのメリット2つ目は「売却後も自宅に住み続けられる」ことです。

ここが通常の売却と大きく異なるポイントです。

「自宅に愛着がある」

「転勤や転校を避けたい」

という要望を叶えることが可能です。

2-3.市場に売却情報が出回らない

リースバックのメリット3つ目は「市場に売却情報が出回らない」ことです。

なぜ情報が出回らないかと言うと、不動産会社が直接自宅を買い取るためです。

例えば、仲介会社を介した売却の場合、仲介会社は物件の買い手を見つけるために物件情報をネットやチラシで公開します。

これがご近所さん目に留まると、

「あの家庭はお金に困っているのではないか?」

とあらぬ噂を立てられる可能性もあります。

その点リースバックであれば、情報が公開されずに済むので、ご近所さんの目に留まることもありません。

2-4.不動産保有に伴う税金がかからなくなる

リースバックのメリット4つ目は「不動産保有に伴う税金がかからなくなる」ことです。

リースバックでは自宅を売却することになるので、所有権を失います。

そのため、土地と建物にかかる固定資産税と都市計画税を支払う必要がなくなります。

2-5.資金の使用用途が自由

リースバックのメリット5つ目は「資金の使用用途が自由」ということです。

これはリバースモーゲージなどの借入による資金調達と比較してのメリットになります。

例えば、リバースモーゲージであれば用途を生活資金と限定されているケースがほとんどです。

一方でリースバックの場合は資金の使用用途が自由なため、

「終活の一環で世界一周旅行に行きたい」

という目的で利用する人もいるようです。

2-6.年齢制限がない

リースバックのメリット6つ目は「年齢制限がない」ことです。

これもリバースモーゲージと比較したメリットになります。

年齢制限がないため、富裕層が資産整理のために利用するケースもあります。

2-7.住宅ローンが残っていても利用できる

リースバックのメリット7つ目は「住宅ローンが残っていても利用できる」ことです。

住宅ローンが残っていたとしても、自宅の売却金額がローン残積を上回っていれば利用可能です。

そのため、リースバックで住宅ローンを一括返済し、余ったお金を生活資金に回すといった活用も考えられます。

3.リースバックのデメリット

リースバックの仕組みについては理解できたかと思います。

ここからはリースバックのメリットを見ていきましょう。

3-1.売却代金が相場より安い

リースバックのデメリット1つ目は「売却代金が相場より安い」ことです。

一般的な市場価格の7割前後になると言われています。

これは、買い取る不動産会社の利益確保のためです。

例えば、仲介会社を介した売買の場合、買い主である次の住人との合意が成立した価格で売却できます。

一方で、不動産会社は家賃収入や契約間終了後の売却から利益を逆算して買い取ろうとするため、その分買取価格が市場相場より低くなります。

3-2.家賃が一般的な家賃相場より高い

リースバックのデメリット2つ目は「一般的な家賃相場より高い」ことです。

これも理由は同じく、不動産会社の利益が出るような家賃に設定されます。

ただし、リースバックの家賃は周辺の家賃相場によって決まるものではないので注意しましょう。

リースバックの年間家賃は一般的に売却価格の1割前後と言われています。

たとえば売却価格1500万円の物件の場合、毎月の家賃に換算すると、

1500万円×10%÷12か月=12.5万円/月

となります。

ただし、10%という割合は不動産会社の利回りを考慮して決定されるため、この割合によっては住宅ローンの返済より負担が少なくなるというケースも考えられます。

3-3.自宅が自分の資産ではなくなる

リースバックのデメリット3つ目は「自分の資産ではなくなる」ことです。

自宅を売却して現金化するため、その時点で自宅は自分の資産ではなくなります。

当然ですが、相続人に相続することはできなくなりますので注意が必要です。

特に契約の際は相続人の同意を必要としないので、トラブルを避けるために家族でよく話し合ってから利用しましょう。

3-4.賃貸契約の期間が決まっている

リースバックのデメリット4つ目は「賃貸契約の期間が決まっている」ことです。

リースバックではほとんどの場合、2~3年の定期借家契約を結ぶことになります。

つまり、2~3年後には自宅から退去しなけれならず、家を失うリスクがあります。

ずっと家に住み続けたいという人は、

- 買戻しをあらかじめ視野に入れておく

- 再契約可能なリースバックを利用する

- 普通借家契約できるリースバックを利用する

上記のいずれかを検討しましょう。

3-5.買戻しの金額が売却価格より高くなる

リースバックのデメリット5つ目は「買戻しの金額が売却価格より高くなる」ことです。

買戻しに必要な金額は売却時に受け取った金額より高くなるケースがほとんどです。

一般的には売却金額の1.1倍~1.3倍が相場になります。

数は少ないですが、買戻し金額を売却金額より安く設定しているリースバック会社もありますが、基本的には高くなることを覚悟しましょう。

3-6.修繕費が借主負担になる場合がある

リースバックのデメリット6つ目は「修繕費が借主負担になる場合がある」ことです。

通常の賃貸物件では、故意の設備損傷以外は貸主が負担します。

一方でリースバックでは、契約前と契約後で同じ借主が住み続けるので、この設備損傷が発生したのは契約前か後かを判別することが判別が困難です。

そのため、特約で「修繕費は原則借主が負担する」と定められているケースがほとんどです。

設備修繕以外にも、退去時のクリーニング費用やリフォームが可能かどうかまで契約時によくチェックしましょう。

4.リースバックは誰におすすめ?

ここまでで、リースバックのメリットとデメリットが理解できたかと思います。

では、リースバックは一体どんな人におすすめなのでしょうか?

ここからはリースバック利用におすすめな人を3つの条件で紹介します。

4-1.賃貸契約期間終了後の計画を立てることができる人

リースバックがおすすめな人の条件1つ目は「賃貸契約期間終了後の計画を立てることができる人」です。

自宅に住める期間には限りがあり、賃貸契約期間終了後は基本的に退去するか、自宅を買い戻すしかありません。

もし、買い戻すだけの資金が無ければ自宅を失うことになるので、新居を探すことになります。

したがって、

- 買戻しできるだけの資金を用意する

- 自分で次の引っ越し先を探して家族に了承をもらう

上記のどちらかを見越して計画を立てられる人でないと後悔することになるでしょう。

4-2.安定した収入がある人

リースバックがおすすめな人の条件2つ目は「安定した収入がある人」です。

リースバックではほとんどの場合、一般的な相場より高い家賃を払い続けることになります。

したがって、安定した収入がない人は家賃の滞納に注意しましょう。

特に自宅の売却金額を生活費ではなく、事業の立ち上げや趣味に使おうと考えている人は、

- 家賃を支払い続けることができるか

- 生活に必要な金額はどれくらいか

以上の2点を契約前に確認しておきましょう。

4-3.自宅を相続する予定がない人

リースバックがおすすめな人の条件3つ目は「自宅を相続する予定がない人」です。

リースバックは契約時に自宅を手放すことになるので、相続人に相続することができません。

しかし、

- 相続人がいない

- 相続人と「相続は必要ない」という話がついている

という人は、生前に資産を現金化して自分のために使うという選択肢もありでしょう。

5.リースバックのトラブル事例

リースバックはうまく使えば利益が大きい反面、デメリットを理解せずに使うと不動産会社とトラブルに発展する可能性もあります。

ここからはリースバックで考えられるトラブルの事例を4つ紹介します。

5-1.家賃が払えない

トラブル事例1つ目は「家賃が払えない」です。

前述の通り、リースバックの家賃は一般的な相場より高くなる傾向があります。

家賃が払えなくなるケースとしては、

- リースバックで得た現金を全額借金返済に充てて生活費がなくなってしまった

- 慢性的に生活費が苦しい状況でリースバックを利用して状況がさらに悪化した

といったことが考えられます。

このような状況に当てはまる方は、通常の不動産売却や不動産ローンなど、別の方法を考えましょう。

5-2.相続で揉めた

トラブル事例2つ目は「相続で揉めた」です。

リースバック契約には、相続人の同意を必要としません。

さらに自宅にはそのまま住み続けることができて、売却したことは世間に公開されません。

そのため、

「相続人の知らないところで相続できるはずだった不動産資産が売却されていた」

という事態が発生します。

このようなことにならないために、契約前に相続人とよく話し合うようにしましょう。

5-3.修繕費の負担で揉めた

トラブル事例3つ目は「修繕費の負担で揉めた」です。

前述の通り、設備の修繕費が特例で借主が負担すると定められている場合がほとんどです。

ですが稀に、負担がどちらか定められていなかったり、退去時の原状回復費用の記載がない契約書もあります。

そのような場合、修繕が発生してから負担がどちらかをめぐってトラブルになりかねません。

契約時は

- 契約書に修繕費の負担がどちらか明確に記載されているか

- 記載がない場合は契約時に確認する

以上の2つを徹底しましょう。

5-4.再契約・買戻しを断られた

トラブル事例最後は「再契約・買戻しを断られた」です。

リースバックで用いられる定期借家契約は、正当な理由が無くても貸主の都合で再契約を拒否することができます。

すなわち、貸主に圧倒的に有利な契約です。

仮に、再契約可能と口約束していたとしても、不動産会社は契約上拒否することも可能です。

不動産会社が

- 土地の価値が高騰している今のうちに物件を売却て利益を得たい

- 買い取った物件を早めにキャッシュ化したい

と考えている場合は、再契約を断られる可能性が高くなります。

さらに、リースバックの契約時には「買戻し特約」を結びます。

これは、買戻しの期限と金額を不動産会社と利用者間で売却前に決めておくことです。

しかし、買戻し特約は契約書に必ず記載するものではないため、口約束だけで行っていた場合に買戻しに応じてもらえない可能性もあります。

買戻しを検討している場合は、売却前に必ず不動産会社に確認しましょう。

6.おすすめのリースバック会社

6-1.一建設 「リースバックプラス」

お勧めのリースバック3選の1社目は一建設です。

一建設は「リースバックプラス」というサービスを提供しています。

リースバックプラスの最大の特徴は「買戻し価格が下がる」点です。

建物価値の減少に伴って買戻し金額が下がる業界初のシステムを導入し、最大で売却価格と同額まで下がります。

つまり、一時的にまとまった現金が必要で、生活が安定してきたら買戻しを検討しているという方にお勧めです。

また、賃貸契約も業界では珍しい普通借家契約が可能なため、買戻しの時期を自分で調整することもできます。

6-2.ハウスドゥ 「ハウス・リースバック」

お勧めのリースバック3選の2社目はハウスドゥです。

総合不動産大手のハウスドゥは「ハウス・リースバック」というサービス名でリースバックを提供しています。

ハウス・リースバックの特徴は「選べるプランが豊富で自分に合ったサービスを受けられる」点です。

2022年7月現在で、なんと8種類もプランが用意されています。

2年間の短期プランやシニア向けに特化したプラン、さらには売却後にリフォーム費用を負担してくれるプランなどもあるので、用途に合ったプランを選びましょう。

6-3.ミライエ 「en満ライフ」

お勧めのリースバック3選の3社目はミライエです。

ミライエの「en満ライフ」の特徴は「不動産評価額100万円台からでも利用可能」という点です。

他にも、

- 自宅を売却しても住宅ローンを返済できない

- 競売中、税金滞納中

これらの条件でもサービスを利用できます。

このような条件の物件は買取後の利益回収が困難なため、ほとんどの会社でリースバック利用対象外となります。

しかし、ミライエでは任意売却や競売を中心に事業拡大してきたノウハウを生かして条件があまり良くない物件でもリースバック利用が可能です。

他社でリースバック契約を断られてしまった人は、問い合わせを検討してみてはいかがでしょうか?

7.リースバックの仕事に就くメリット

最後に視点を変えて、リースバックを提供する会社で働くメリットについても見ていきます。

不動産業界の転職の参考にしてください。

7-1.キャリアアップにつながる

リースバックの仕事に就くメリット1つ目は、「キャリアアップにつながる」ことです。

リースバックは比較的新しいサービスなので、まだまだ広く認知されていないのが現状です。

ただし近年では、老後資金の確保が喫緊の課題とされているため、それを解決できるリースバックの需要は伸びていくだろうと言われています。

つまり、リースバックの知見を持った人材の価値が高まることが予想されます。

今からリースバックの経験を積んでおくことで、自分の市場価値を上げることが期待できるでしょう。

7-2.富裕層とのつながりを作れる

リースバックの仕事に就くメリット2つ目は、「富裕層とのつながりを作れる」ことです。

リースバック利用者の中には、不動産資産の整理のために利用する人や、会社のオフィスをリースバック利用する経営者も稀にいます。

そのような人を担当し、つながりを作ることができれば、別の職種に転職しても有利に働くでしょう。

8.まとめ

リースバックについて解説してきました。

近年利用者が増加していて、注目されつつあるサービスですが、その詳しい内容はあまり知られていません。

今回の記事では、リースバックの仕組みやメリット・デメリットについて取り上げました。

「不動産業界で一足先を行きたい」という方は、ぜひリースバックというビジネスモデルに注目してみてください。

不動産業界で転職をご検討の方!

宅建Jobに相談してみませんか?

※経験や資格は問いません。